Chapitre 3

Dossier 1

Quels sont les effets des asymétries d'information sur un marché ?

Ressource affichée de l'autre côté.

Faites défiler pour voir la suite.

Faites défiler pour voir la suite.

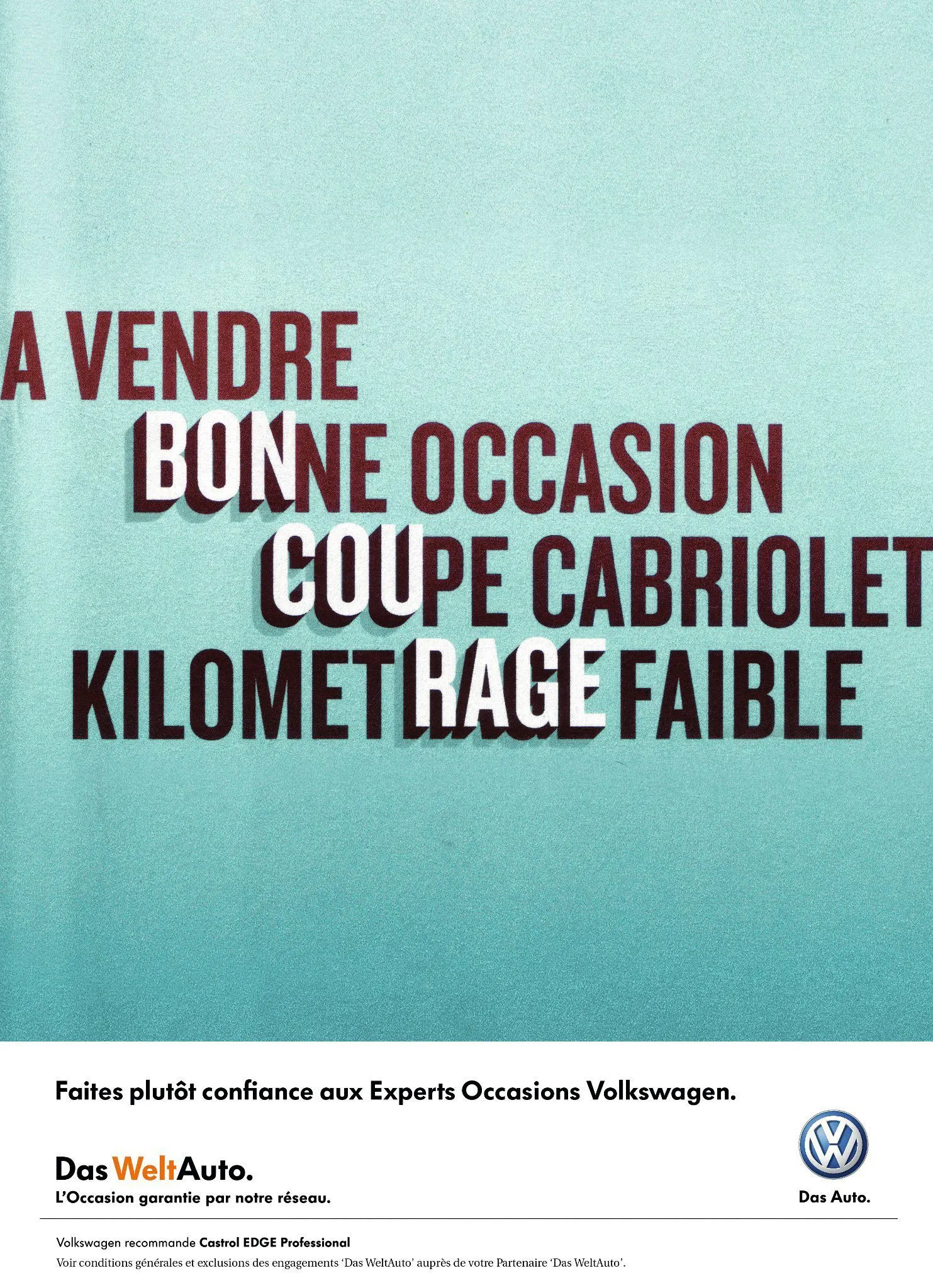

DécouvrirDoc. 1Quelles craintes lors de l'achat d'une voiture d'occasion ?

Quels sont aujourd'hui vos principaux freins à l'achat d'une voiture d'occasion ?

Les Français et les véhicules d'occasion, enquête La Centrale‑OpinionWay, février 2016.

Les Français et les véhicules d'occasion, enquête La Centrale‑OpinionWay, février 2016.

Ressource affichée de l'autre côté.

Faites défiler pour voir la suite.

Faites défiler pour voir la suite.

Questions

1. Faites une phrase permettant de comprendre la signification de la donnée entourée.

2. Quels sont les deux principaux freins à l'achat d'une voiture d'occasion pour l'ensemble des enquêtés ?

3. Comment le contrôle technique peut‑il résoudre ce problème d'asymétrie d'information ?

Ressource affichée de l'autre côté.

Faites défiler pour voir la suite.

Faites défiler pour voir la suite.

Doc. 2

Des tarifs différents pour les plus jeunes ?

Écart maximal du prix de la prime d'assurance entre un « jeune conducteur » et un conducteur « chevronné »

| Années depuis l'obtention du permis de conduire | Majoration maximale légale (Code des assurances) |

| Année 1 | +100 % |

| Année 2 | +50 % |

| Année 3 | +25 % |

D'après Laura Buratti, « Six conseils pour payer moins cher », Le Monde, 10 novembre 2015.

Ressource affichée de l'autre côté.

Faites défiler pour voir la suite.

Faites défiler pour voir la suite.

Questions

1. Si le prix pour les autres conducteurs d'une assurance automobile est de 450 euros par an, calculez le montant de l'assurance pour un jeune conducteur pour chacune des trois premières années.

2. Pourquoi les compagnies d'assurance mettent‑elles en place une tarification spécifique pour les jeunes conducteurs ?

Ressource affichée de l'autre côté.

Faites défiler pour voir la suite.

Faites défiler pour voir la suite.

Doc. 3

Quels sont les risques liés à une mauvaise information ?

Dans le domaine des services, en particulier dans le secteur de l'assurance automobile, l'information est asymétrique dans la mesure où les compagnies d'assurance, contrairement à l'assuré, ignorent a priori si elles ont affaire à un bon ou à un mauvais conducteur. Elles auront donc tendance à exiger une prime1 « moyenne », qui fera l'affaire des mauvais conducteurs mais fera fuir les bons, qui estiment mériter une prime allégée. Les mauvais conducteurs chassent les bons. Les compagnies se retrouvent progressivement avec de plus en plus de mauvais conducteurs et sont obligées d'augmenter les primes jusqu'à ce que les conducteurs « moyens » fuient et que les compagnies fassent faillite. Cependant, une solution est possible dans ce cas. Les offreurs de contrats, ignorant le risque réel présenté par les demandeurs, peuvent leur offrir une gamme de contrats qui les incite à révéler leurs caractéristiques selon les choix qu'ils feront.

Le principe est de construire des contrats combinant des niveaux différents de prime et de franchise2, afin de conduire les individus à se classer en fonction de leur risque. Les compagnies qui ont le pouvoir de fixer leurs prix adoptent dans ce cas une tarification […] où la prime d'assurance est faible et la franchise élevée pour les agents à faible risque, et la prime élevée et la franchise faible pour les agents à haut risque.

1. Prix que paie l'assuré pour pouvoir bénéficier d'une assurance.

2. Somme qui reste à payer par l'assuré une fois qu'il a été indemnisé.

Ressource affichée de l'autre côté.

Faites défiler pour voir la suite.

Faites défiler pour voir la suite.

Questions

1. Pourquoi peut‑on dire que « les mauvais conducteurs chassent les bons » ?

2. Quel est le risque pour les compagnies d'assurance dans une telle situation ?

3. Comment éviter ce problème ? Quelles solutions les compagnies d'assurance adoptent-elles ?

4. Pourquoi la différenciation des contrats est-elle aussi un

moyen de limiter le risque d'aléa moral ? ()

Ressource affichée de l'autre côté.

Faites défiler pour voir la suite.

Faites défiler pour voir la suite.

L'information sur les produits, un enjeu marketing

Ressource affichée de l'autre côté.

Faites défiler pour voir la suite.

Faites défiler pour voir la suite.

Asymétrie d'information :

Situation où un (ou plusieurs) agent(s) économique(s) dispose(nt) de plus d'informations qu'un autre (ou plusieurs) agent(s) lors d'un échange.

Sélection adverse (ou antisélection) : Situation où une asymétrie d'information existante avant la réalisation de la transaction peut conduire à sélectionner le mauvais produit, ou le mauvais partenaire pour l'échange.

Aléa moral : Situation où un agent risque d'adopter un comportement imprudent dès lors qu'il se sait protégé, en partie, du risque. L'aléa moral apparaît après que l'échange s'est réalisé.

Sélection adverse (ou antisélection) : Situation où une asymétrie d'information existante avant la réalisation de la transaction peut conduire à sélectionner le mauvais produit, ou le mauvais partenaire pour l'échange.

Aléa moral : Situation où un agent risque d'adopter un comportement imprudent dès lors qu'il se sait protégé, en partie, du risque. L'aléa moral apparaît après que l'échange s'est réalisé.

Ressource affichée de l'autre côté.

Faites défiler pour voir la suite.

Faites défiler pour voir la suite.

Parmi les exemples suivants, précisez s'il s'agit d'un exemple d'aléa moral ou de sélection adverse :

1. Un banquier attire des emprunteurs peu fiables lorsque les taux d'intérêt sont bas.

2. Une banque prend des risques élevés sur les marchés financiers sachant que l'État s'engage à la sauver en cas de faillite bancaire.

3. Comme ils ne connaissent pas la qualité des voitures d'occasion, les acheteurs ne sont prêts à payer qu'un prix modeste.

4. Un automobiliste, assuré tous risques, conduit de façon très imprudente, sachant qu'il ne paiera pas les frais en cas d'accident.

1. Un banquier attire des emprunteurs peu fiables lorsque les taux d'intérêt sont bas.

2. Une banque prend des risques élevés sur les marchés financiers sachant que l'État s'engage à la sauver en cas de faillite bancaire.

3. Comme ils ne connaissent pas la qualité des voitures d'occasion, les acheteurs ne sont prêts à payer qu'un prix modeste.

4. Un automobiliste, assuré tous risques, conduit de façon très imprudente, sachant qu'il ne paiera pas les frais en cas d'accident.

Ressource affichée de l'autre côté.

Faites défiler pour voir la suite.

Faites défiler pour voir la suite.

Je fais le point

Dans le modèle du marché en concurrence, l'information est connue de la même façon par tous. En réalité, l'information peut être asymétrique : les offreurs peuvent connaître plus de choses que les demandeurs, ou inversement.

Les asymétries d'information entraînent deux types de risque, l'aléa moral et la sélection adverse. Ces risques nuisent alors à l'efficacité du marché. La sélection adverse, par exemple, mène à une absence d'équilibre, voire à la disparition du marché quand plus aucun échange n'est possible.

Les asymétries d'information entraînent deux types de risque, l'aléa moral et la sélection adverse. Ces risques nuisent alors à l'efficacité du marché. La sélection adverse, par exemple, mène à une absence d'équilibre, voire à la disparition du marché quand plus aucun échange n'est possible.

Une erreur sur la page ? Une idée à proposer ?

Nos manuels sont collaboratifs, n'hésitez pas à nous en faire part.

j'ai une idée !

Oups, une coquille